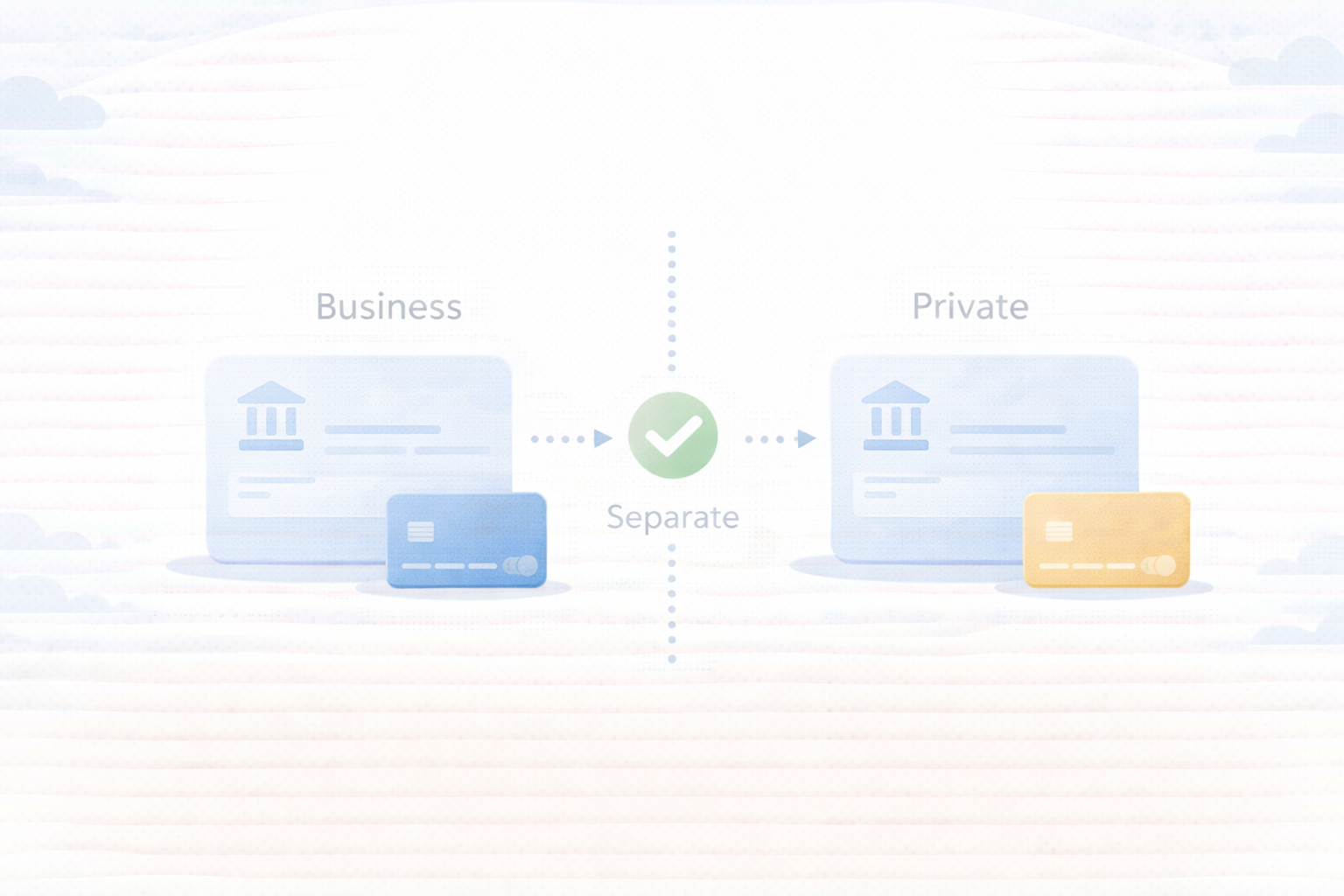

フリーランスの経理で、最初にやるべきなのに後回しにされがちなのが「口座・クレカの分離」です。

「今は売上も少ないし…」「面倒だし…」と混ぜたまま走ると、ある日突然、“帳簿が推理ゲーム”になります。

この記事は、煽らずに分けるべき理由(現実の詰みポイント)と、最小コストで分ける手順、そして「分けられない事情がある人」のための現実的な代替策までをまとめます。

結論から言うと、口座・クレカを分けるのは節税のためではなく、“ラクが続く仕組み化”のためです。

この記事でわかること

・口座/クレカを混ぜると何が起きるか(後で泣くポイント)

・分けるメリット(会計ソフト連携・証憑・未収管理が一気に楽)

・最小セット:口座1つ+クレカ1枚+箱(証憑)で回す方法

・分けられない人の「混在精算」ルール(事故らない運用)

・会計ソフトの自動連携を最大化するコツ

月1で経理を回したい人は、先に全体像を作ると迷いが減ります:月1で回る!フリーランス会計の“最低限ルーティン”テンプレ

混在精算の具体テンプレは別記事で詳しく:事業用とプライベート混在の精算ルール|会計ソフトで“事故らない”方法【2026】

1. 結論:分けるべき。理由は「税務」より「運用コスト」が爆増するから

口座・クレカを分けるかどうかは、価値観の話ではなく運用設計の話です。

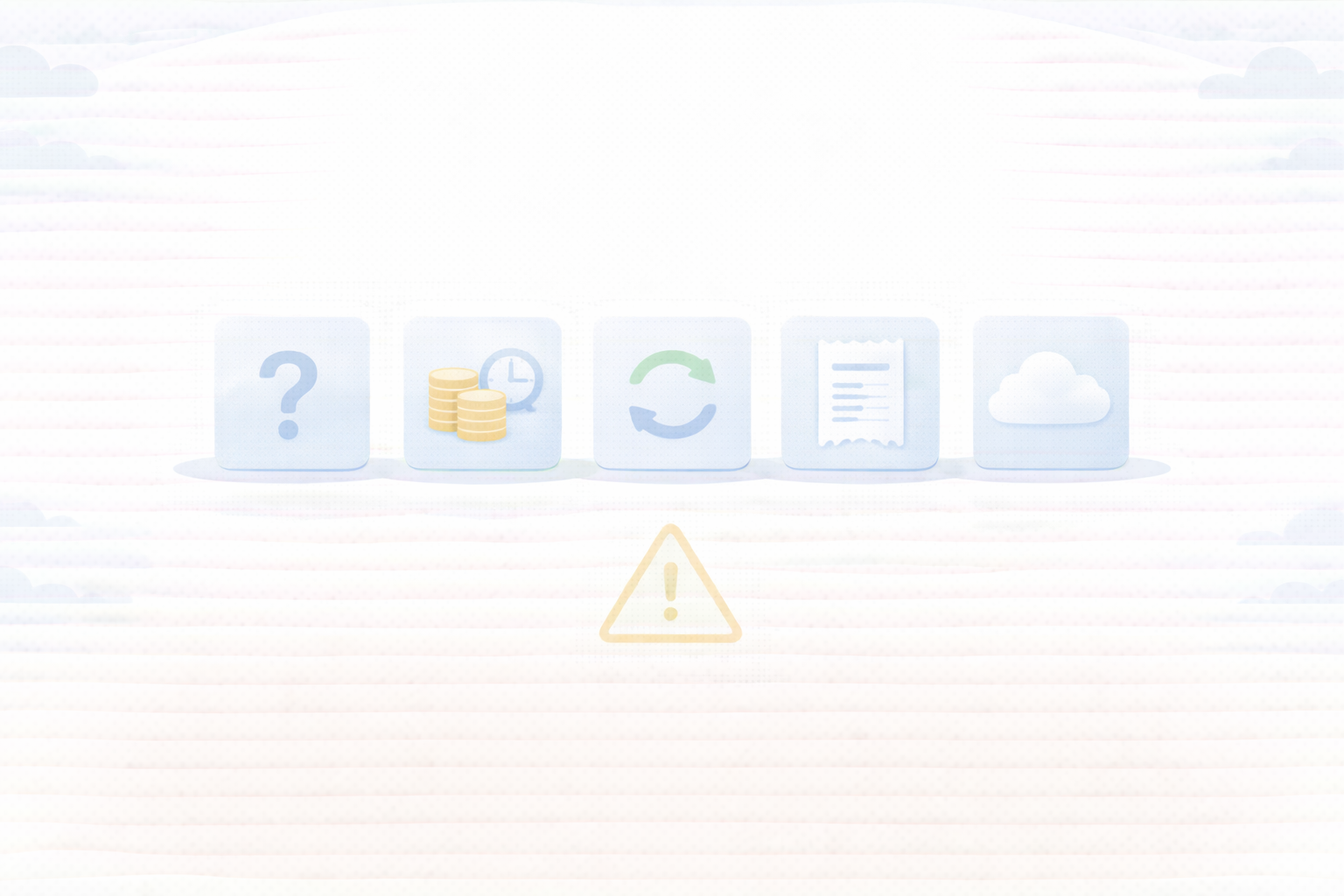

混ぜた状態で発生するコストは主に3つ。

- 時間コスト:明細が汚れて、仕訳が増える(毎月の推理)

- メンタルコスト:どれが経費か不安になり、帳簿が止まる

- ミスコスト:漏れ・二重計上・混在放置が増える(直前に地獄)

この3つをまとめて消すのが「分離」です。節税のためではなく、“ラクが続く仕組み”のためにやります。

2. 混ぜた人が後で泣くポイント(あるある5つ)

経験談ベースで、詰みやすい順に並べます。ひとつでも心当たりがあるなら、分離の価値は高いです。

① 明細が汚れて「経費探し」になる

仕事と生活が混ざった明細は、最終的に「これは何の支払い?」という推理になります。

特にカード明細は、店名だけで内容が分からないことも多い。結果、用途メモが必要になり、毎月の作業が増えます。

② 未収・入金消込が崩れる(請求管理が地獄)

フリーランスは「請求書→入金→未収」を回せないと資金繰りが崩れます。

生活口座と混ざると入金が埋もれて、“いつ入ったか分からない”が発生します。

請求・入金の仕組み化はここで整理:請求書→入金→未収管理が回らない…を“仕組み”で止血する方法

③ 私用立替・事業立替が増えて「精算が放置」される

混在は必ず精算を生みます。精算を放置すると、期末に「なぜこの入金?」が増え、帳簿が固まります。

最悪のパターンは、精算しないまま翌年に持ち越すこと。これが一番しんどい。

④ 証憑(レシート)が散り、電子の領収書も探せない

支払いがバラバラだと、証憑も散ります。

後から「この支払いの領収書どこ?」となると、メール・ダウンロード履歴・紙…を掘ることになり、時間が溶けます。

証拠の作り方はここ:レシートがない経費はどうする?“証拠の作り方”とNG例

⑤ 会計ソフトの自動連携が“活きない”

会計ソフトの強みは、銀行・クレカの明細を自動で取り込み、仕訳を学習させることです。

でも明細が生活で汚れていると、学習が進まず、結局手入力が増えます。分離は「自動化の前提条件」です。

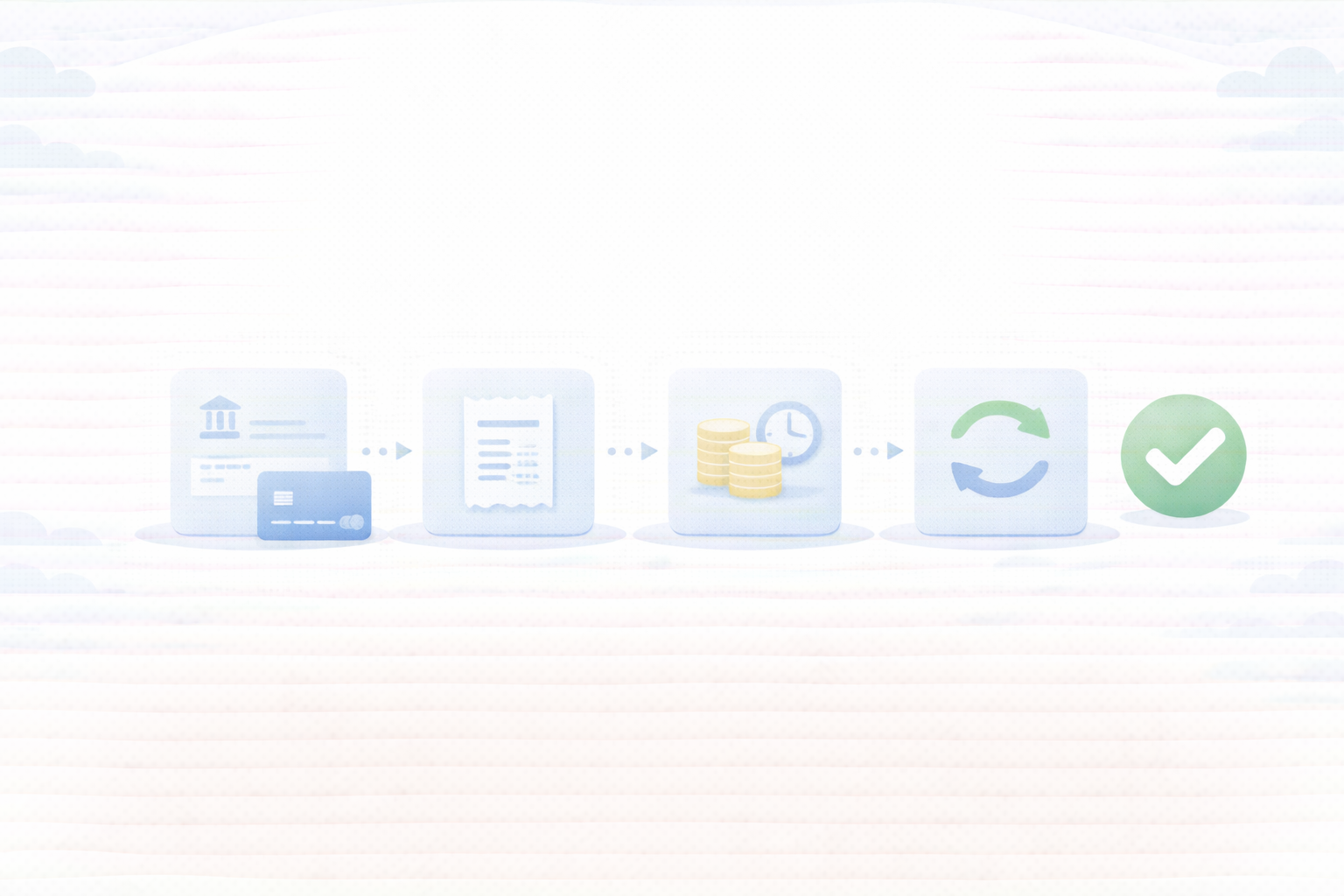

3. 分けるメリット:月1ルーティンが“自動で回りやすくなる”

分離が効くのは、税務というより運用です。月1ルーティンの各ステップが軽くなります。

分離するとラクになるポイント(ステップ別)

① 明細を集める:事業用だけなので「経費探し」が不要

② 証憑を集約:支払い先が整理され、紐づけが簡単

③ 未収を確認:入金が埋もれず、消込が速い

④ 仕訳で締める:学習が進み、毎月の入力が減る

月1ルーティンのテンプレ(型):月1で回る!フリーランス会計の“最低限ルーティン”テンプレ

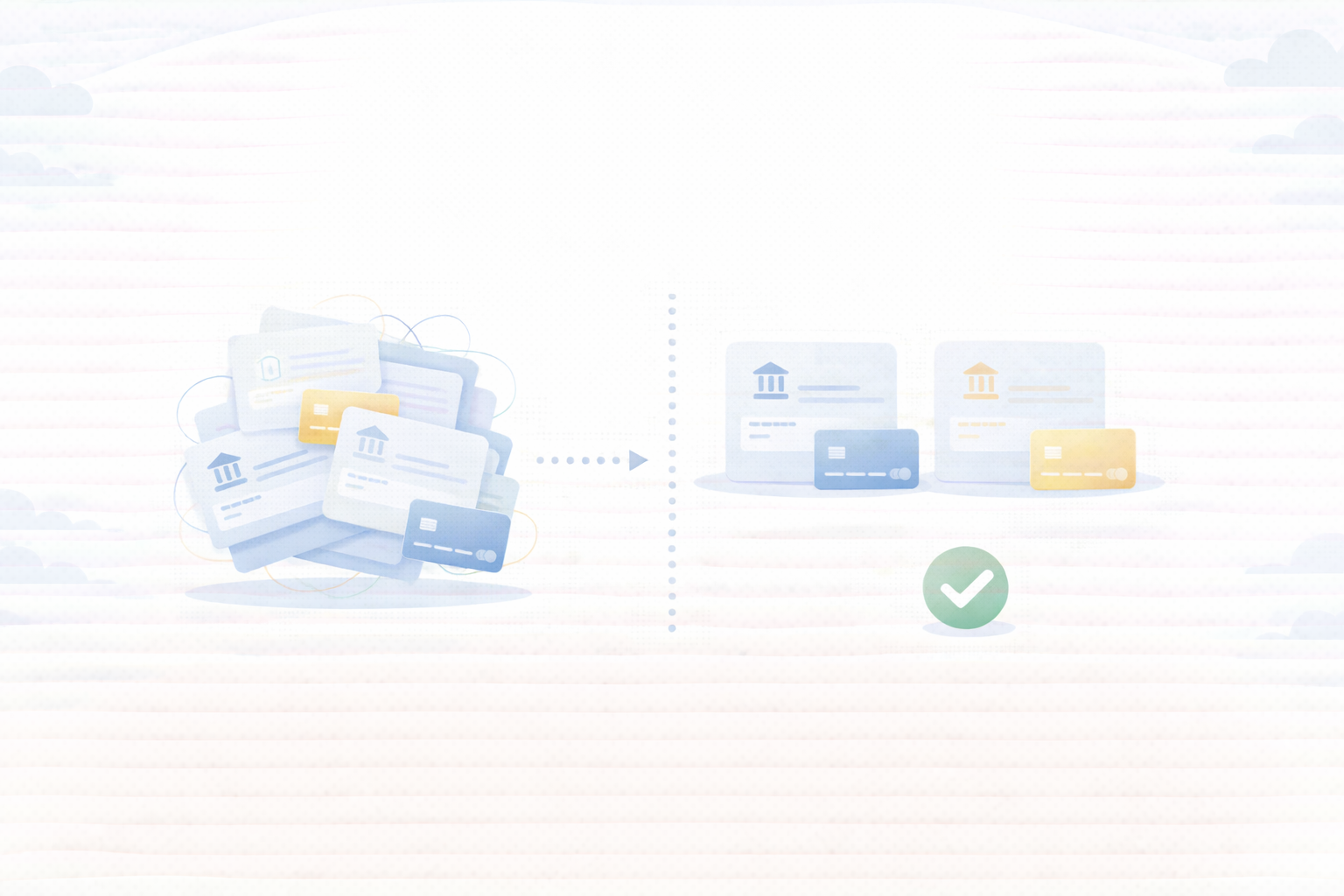

4. 最小セット:口座1つ+クレカ1枚+“証憑の箱”で十分

分離は、完璧を目指すと止まります。最初は最小でOKです。

- 事業用口座:1つ(売上入金と主な支払いの受け皿)

- 事業用クレカ:1枚(サブスク/ネット購入/交通などを集約)

- 証憑の箱:1つ(紙レシートはここ、電子は月フォルダ)

これだけで、「帳簿が推理になる」事故はかなり減ります。

5. 具体手順:今日やるならこの順番(30〜60分で終える)

- 入金口座を決める(売上の振込先を統一)

- 支払いをクレカに寄せる(サブスク/クラウド/素材購入など)

- 固定費の引落先を移す(家賃・通信など“事業割合があるもの”は後述の按分とセットで)

- レシートの行き先を決める(箱 or 撮影→保存)

- 会計ソフトに連携する(明細の自動取り込み)

「導入後の初期設定」で迷うならチェックリスト:会計ソフト導入の初期設定チェックリスト|フリーランスが最初にやる10項目

6. 分けられない人へ:混在を前提に“事故らせない”最小ルール

事情があって、すぐに分けられない人もいます(家族口座・住宅ローン・カード審査など)。

その場合は「混在を許す」ではなく、混在を制御するに切り替えます。

混在を制御する3ルール

① 混在は当月で精算(翌月に持ち越さない)

② 用途メモを必ず残す(案件名/目的/相手先)

③ 保留箱を使う(その場で結論が出ない取引を隔離)

混在精算の手順と会計ソフトでの処理:事業用とプライベート混在の精算ルール

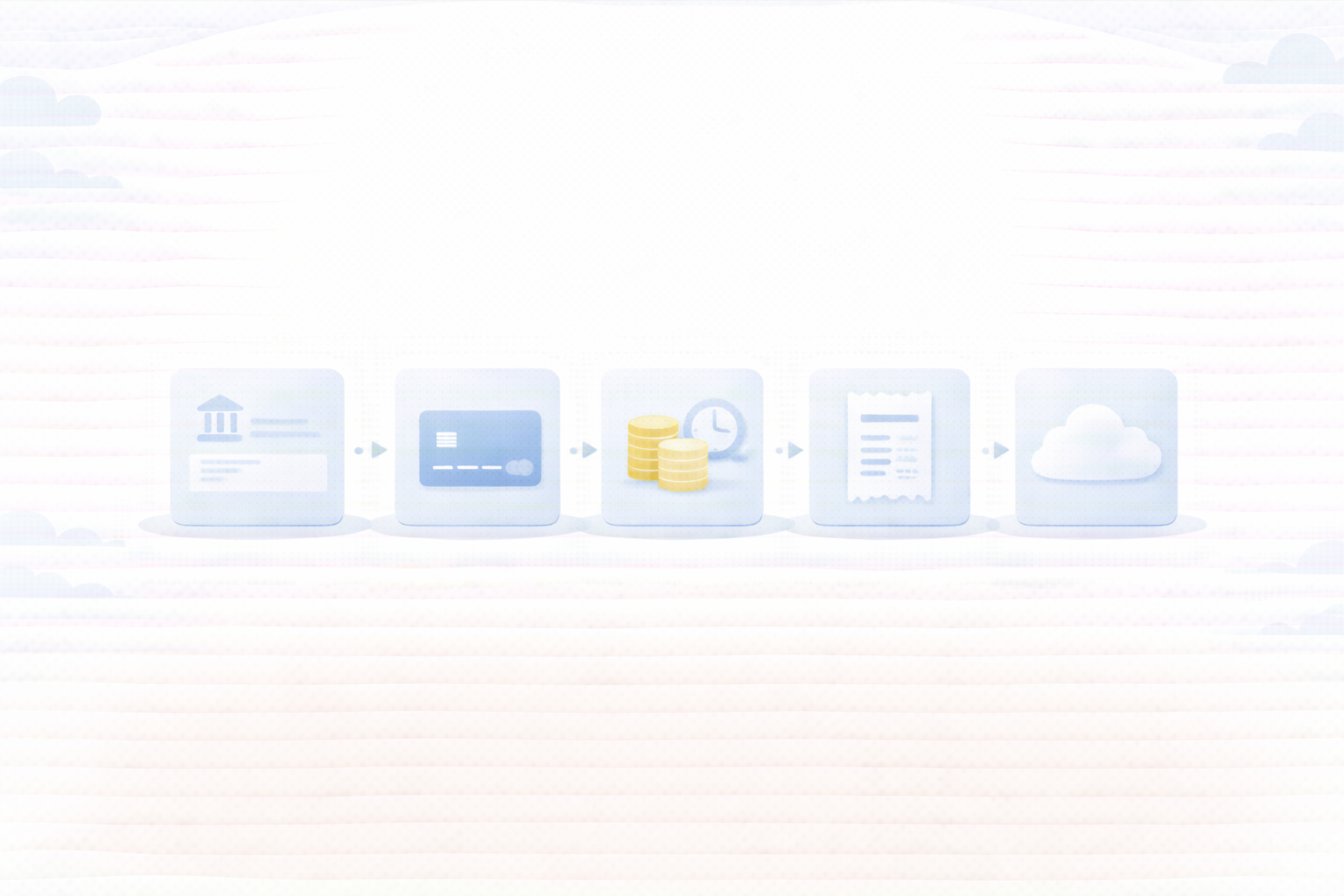

7. 会計ソフト連携を活かす:分離×自動連携で“入力を消す”

分離したら、次は自動連携で入力を消します。ここで差が出ます。

- 入出金はできるだけ事業口座/事業カードに寄せる(学習が進む)

- 同じ支払いはルール化(サブスク・通信・ツール等)

- 証憑を添付して「後で探す」をゼロにする

自動連携が強いソフトを比較:銀行・クレカ自動連携が強い会計ソフトはどれ?フリーランス向け比較【2026】

結論(おすすめ3選):会計ソフトおすすめ【2026】フリーランス向け3選|結論と選び方

8. よくある質問:いつ分けるべき?売上が小さくても?

Q. 売上が少ないうちは混ぜてもいい?

短期的には回ることもあります。でも、売上が増えた瞬間に明細が爆発します。

分離は「売上が増えてから」ではなく、増える前に仕組みを作る方がラクです。

Q. 現金支払いが多いけど意味ある?

意味あります。むしろ現金が多い人ほど「証憑の箱」が効きます。

現金は履歴が残りにくいので、レシート/メモで補強する運用が重要です。

Q. 家賃や光熱はどうする?(按分が怖い)

共用費は按分が必要になりますが、正解探しではなく根拠を固定すれば怖くありません。計算例つき:家賃・光熱費・通信費の按分が怖い人へ:根拠の作り方と計算例

まとめ:口座・クレカ分離は“経理が回るかどうか”の分岐点

口座・クレカを混ぜると、明細が汚れて推理になり、未収管理が崩れ、精算が放置され、証憑が散り、会計ソフトの自動化も効かなくなります。

最小は「口座1つ+クレカ1枚+証憑の箱」で十分。分けられない事情があるなら、混在を制御する3ルール(当月精算・用途メモ・保留箱)で事故を防ぎましょう。

分離したら、次は自動連携で入力を消す。これが“ラクが続く仕組み化”の最短ルートです。