フリーランスが外注を使い始めると、だいたい一度はここで止まります。

「外注費って源泉徴収が必要?」「請求書から天引きするの?」「自分は何を提出するの?」

しかも、間違えると取引先との関係にもお金(納付遅れ)にも影響します。

この記事では、外注費・源泉徴収の話を“フリーランスの実務”に合わせて、心情→判断軸→最小行動→仕組み化の順で整理します。

結論を急ぐ人向けに最初に言うと、源泉徴収で混乱する原因はほぼ「誰が何をするか」が曖昧なことです。

この記事の結論(先出し)

・源泉徴収は「支払う側(あなた or 取引先)」の義務。受け取る側が勝手に納付する話ではない

・外注費すべてが対象ではない。まず対象になりやすい支払いだけ押さえればOK

・実務は「請求書→天引き→振込→記帳→納付(必要なら)」の流れを固定すると事故が減る

・不安の9割は、請求と入金のズレ(天引き・手数料・分割)が追えないこと。未収管理とセットで仕組みにする

請求書テンプレ(源泉の地雷を避ける):見積書・請求書テンプレ無料配布|“ミスらない項目”チェック付き

請求→入金→未収が回らない人:請求書→入金→未収管理が回らない…を“仕組み”で止血する方法

会計ソフトで請求・入金消込まで一気通貫:請求書発行がラクな会計ソフト比較【2026】

1. まず心情:源泉徴収が怖いのは「損しそう・怒られそう・詰みそう」だから

源泉徴収の話は、税金の中でも“人間関係の事故”が混ざりやすいのが厄介です。

- 損しそう:天引きすると相手に嫌がられそう/天引きしないと自分が払う?

- 怒られそう:取引先・外注先・税務署のどこに怒られるのか分からない

- 詰みそう:期限や書類が多そう、納付が遅れたらペナルティが怖い

でも大丈夫。源泉徴収は「誰が何をするか」を分解すれば、やることは意外と少ないです。

2. 判断軸:そもそも源泉徴収とは?「支払う側の義務」を一言で

源泉徴収を一言でいうと、「支払う側が、税金を先に預かって納める仕組み」です。

ここで重要なのは受け取る側ではなく、支払う側のルールだということ。

役割分担(これがブレると混乱する)

・あなたが外注費を支払う側 → あなたに「源泉徴収・納付」が発生する可能性

・あなたが報酬を受け取る側(クライアントから入金) → クライアントが源泉徴収し、あなたの入金額がズレる可能性

つまり、あなたが混乱するポイントは次の2つに集約できます。

- 自分は支払う側?受け取る側?両方?

- その支払いは源泉の対象?対象外?

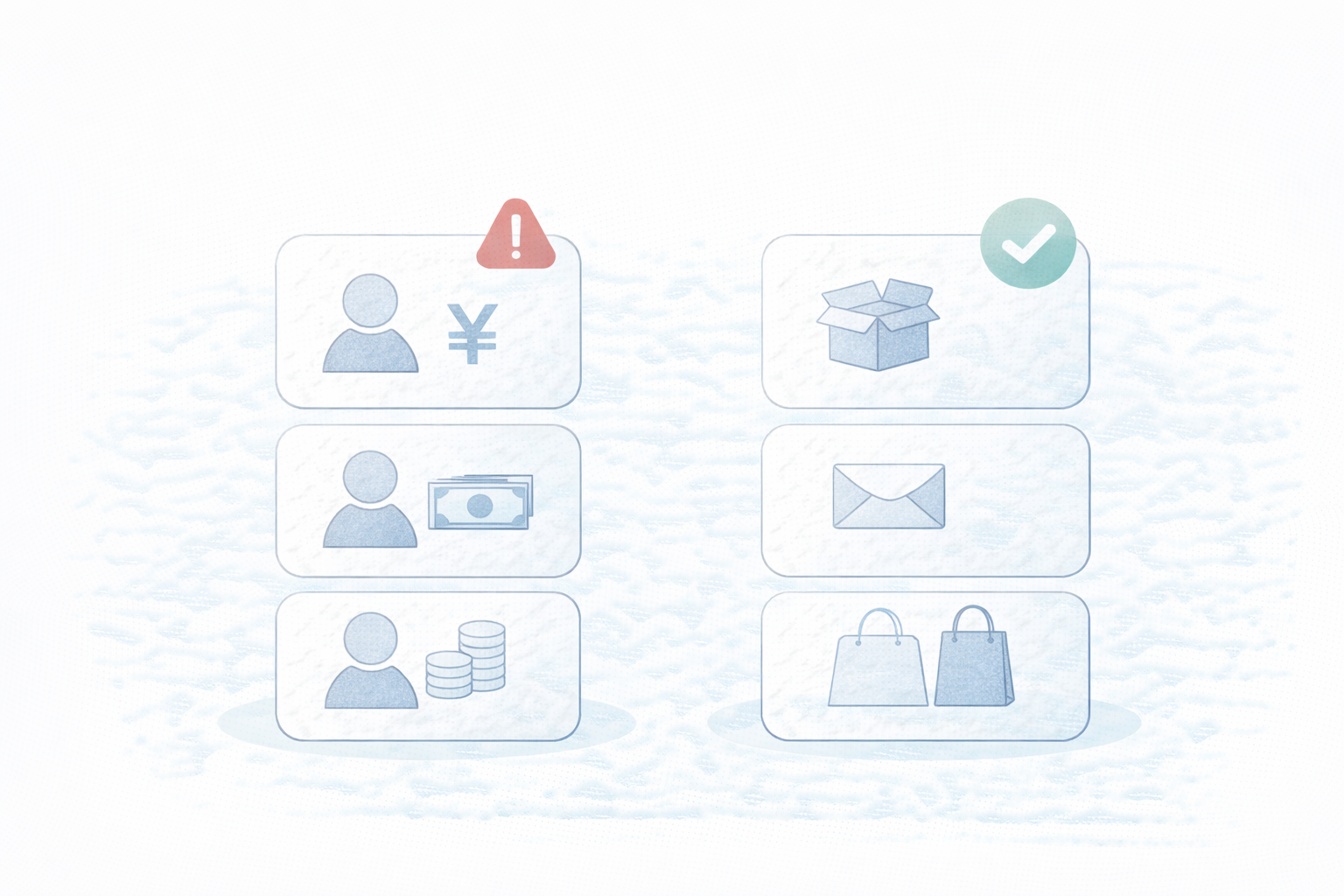

3. 3分で判定:外注費で源泉徴収が“絡みやすい”ケース/絡みにくいケース

細かい法令の条文を追うと沼るので、実務の“絡みやすさ”で整理します。

あなたが外注を使うなら、まずは絡みやすい支払いだけ警戒すればOKです。

| 支払いの例 | 源泉が絡みやすい? | 理由(ざっくり) | 最小行動 |

|---|---|---|---|

| デザイン制作・イラスト・原稿執筆などの報酬 | 絡みやすい | 報酬性が強く、源泉対象に当たりやすい領域 | 契約時に「源泉の扱い」を確認し、請求書の表記を統一 |

| カメラ撮影・モデル・ナレーション等(報酬) | 絡みやすい | 人的役務の報酬で源泉対象に当たりやすい | 見積段階で「天引き後の振込額」をすり合わせる |

| 単なる物品購入(材料・機材・ソフト購入) | 絡みにくい | “報酬”ではなく“購入”に近い | 領収書/請求書を保存して通常の経費処理 |

| プラットフォーム手数料(販売手数料・決済手数料) | 絡みにくい | あなたが支払う“報酬”ではない(手数料) | 入金ズレの管理(手数料控除)を仕組みにする |

注意:ここは「絡みやすさ」の整理です。最終判断は取引の実態・契約形態で変わります。

ただし、実務では契約時に確認→請求書表記を統一しておくと、ほぼ事故を回避できます。

4. 実務の型:外注費を支払うときの「請求書→天引き→振込→記帳」の流れ

あなたが外注費を支払う側のとき、事故が起きやすいのは「天引きしていいの?」が曖昧なまま振り込むことです。

まずは流れを固定します。

外注費支払いの最小フロー

① 契約/発注時に「源泉の扱い」を確認(天引きする?しない?)

② 外注先の請求書を受領(源泉の記載があるか確認)

③ 必要なら源泉分を天引きし、差引額を振込

④ 会計上は「外注費(総額)」と「預り金/源泉(天引き分)」を分けて記帳(※考え方)

⑤(該当するなら)所定の期限で源泉を納付

テンプレで“源泉の地雷”を避ける:請求書テンプレ(チェック付き)

請求・入金消込まで一気通貫にする:請求機能がラクな会計ソフト比較【2026】

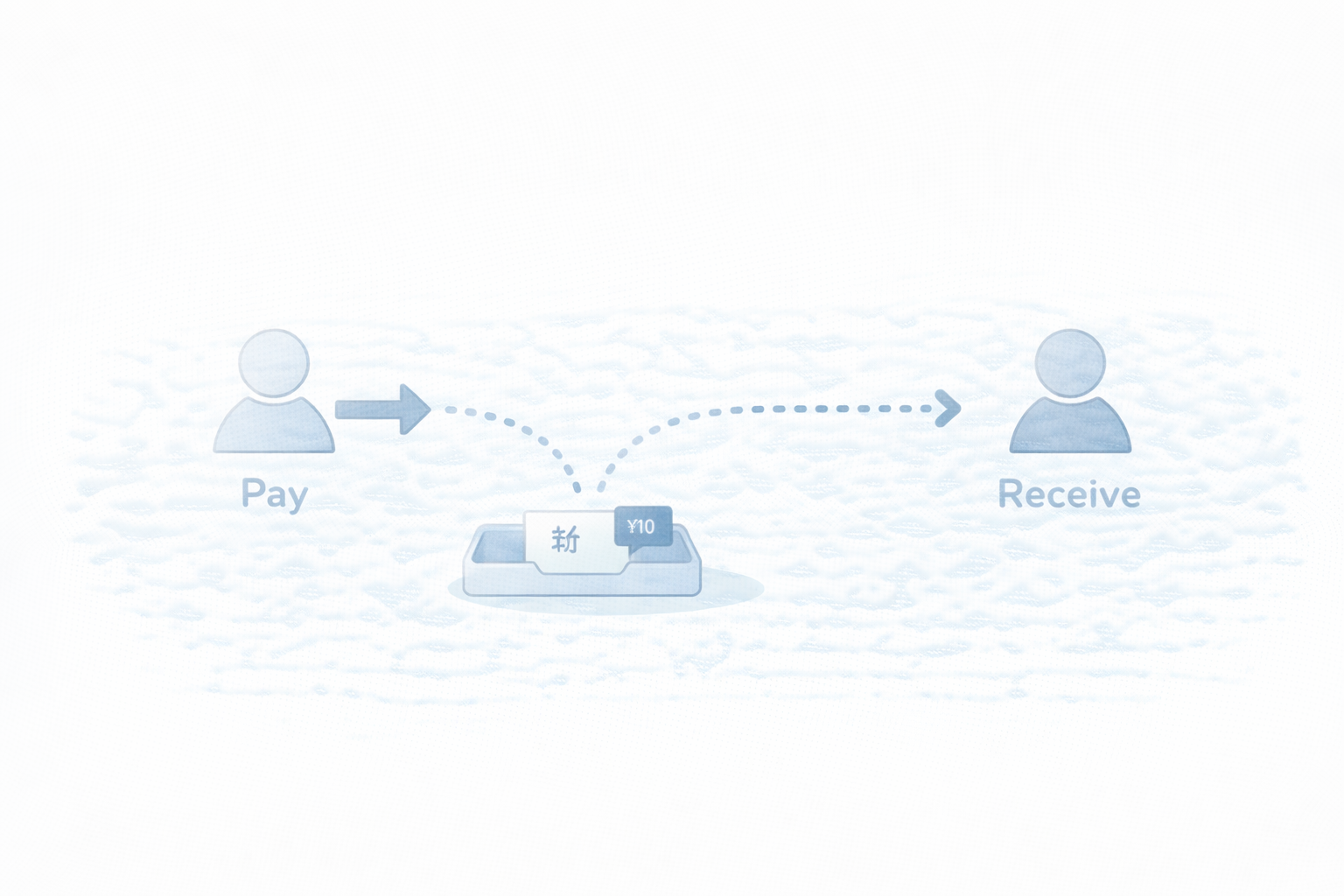

5. 受け取る側の話:あなたの入金額がズレる理由(源泉・手数料・分割)

フリーランスが混乱するのは、請求書の金額と入金額が一致しないときです。原因は主に3つ。

- 源泉徴収:クライアントが税金を天引きして振り込む

- 振込手数料:どちら負担かで入金がズレる

- 分割入金・相殺:一部入金、別請求と合算、相殺でズレる

ここで重要なのは、「ズレが起きる前提」で未収を管理すること。

通帳だけ見ていると「見えない未収」が増えて、資金繰りが苦しくなります。

6. 仕組み化:源泉・外注費で詰まないための「月1ルーティン」

源泉徴収は、毎日やる作業ではありません。だからこそ放置しやすい。

おすすめは、会計全体の月次ルーティンに“吸収”させることです。

月1で回す(源泉・外注費のチェック項目)

① 今月の外注費を一覧化(請求書の有無、源泉の有無)

② 入金ズレがある請求を洗い出す(源泉/手数料/分割)

③ 未収の残りを更新(誰が、いくら、いつまで)

④ 証憑(請求書・領収書)を紐付けて保存(探す地獄を消す)

⑤ 次月の支払予定をざっくり把握(資金繰りの不安を減らす)

月1テンプレ(会計全体):月1で回る!フリーランス会計の“最低限ルーティン”テンプレ

証憑(レシート/請求書)をラクにする:レシート読み取り最強は?証憑管理がラクな会計ソフト比較【2026】

7. つまずきポイント別:よくある質問(FAQ)を“実務目線”で短く

Q1. 相手の請求書に「源泉控除後の金額」が書いてない。どうする?

A. まず契約条件(源泉の扱い)を確認します。源泉が発生する取引で、あなたが支払う側なら、天引きして振り込む運用に揃えるのが一般的です。

ただし、ここで揉めるのが一番コストが高いので、次回からテンプレに明記しておくのが最短です。

テンプレ:請求書テンプレ(チェック付き)

Q2. 自分が受け取る側で、入金が少ない。未収?源泉?手数料?

A. まず原因を切り分けます。源泉・手数料・分割のどれかがほとんど。

通帳だけ見ないで、請求単位で管理すると即解決します:未収管理を止血する方法

Q3. 外注費を増やしたら確定申告が怖くなった

A. 怖いのは“外注費”そのものではなく、証憑と入金ズレが増えるからです。

証憑管理を先に仕組みにするとラクになります:証憑管理がラクな会計ソフト比較【2026】

8. 次にやる最小行動:迷いを切る「3ステップ」

最後に、この記事を読んだあとに“手を動かす”ための最小行動を置きます。

完璧不要、まずは事故を減らすための3ステップだけ。

- 支払う側/受け取る側のどちらで源泉が出ているか、直近1ヶ月の取引で確認する

- 請求書テンプレに「源泉の扱い」「振込手数料負担」「支払期限」を入れて統一する

- 未収が怖いなら、請求単位で入金ズレを管理し、週1の入金確認日を固定する

まとめ:源泉徴収は“税の知識”より「役割分担」と「運用固定」で勝つ

・源泉徴収は支払う側の義務。まず自分が支払う側か受け取る側かを分ける

・外注費全部を疑わず「絡みやすい支払い」だけを押さえる

・テンプレ+未収管理+月1ルーティンに吸収すると、事故が激減する

次に読むなら:請求書テンプレ(チェック付き) / 未収管理の止血 / 請求機能比較【2026】