インボイス(適格請求書発行事業者)の登録。フリーランスにとっては、節税の話というより「取引が続くか・単価が守れるか・事務が増えないか」の問題です。

ただし、全員が登録すべきではありません。取引先のタイプと、あなたの売上規模・原価構造で結論が分かれます。

この記事では、煽らずに「登録する/しない」を決めるための判断フローを作ります。

最初に結論を言うと、インボイス登録が“必要になりやすい”のは「相手が課税事業者で、あなたの消費税分が交渉の材料になりやすい取引」です。逆に、相手が一般消費者・免税事業者・簡易課税(または2割特例)中心なら、影響は小さいことが多いです。

この記事でわかること

・インボイス登録の「必要/不要」を最短で判定する取引先別フロー

・登録する場合の負担(消費税の申告・納税)を軽くする考え方(2割特例・簡易課税の位置づけ)

・登録しない場合に起きやすいこと(値引き圧・取引条件見直し)と、交渉の守り方

・会計ソフトで「請求→入金→消費税」までを崩さず回す最小運用

消費税の「1,000万円ライン」や例外(特定期間など)が曖昧な人は、先にここで整理してから判断すると安全です:消費税:免税のまま?課税になる?“1,000万円ライン”と例外を整理【2026】

請求と入金が回っていない人は、先に未収管理の仕組みを作ると交渉がラクになります:請求書→入金→未収管理が回らない…を“仕組み”で止血する方法

1. まず前提:インボイス登録=「課税事業者になる」可能性が高い

免税事業者(消費税の申告・納税が原則不要)のフリーランスがインボイス登録をすると、多くの場合、消費税の申告・納税が必要になります。

つまり、登録は「取引のための名刺」でもありますが、同時に税務と事務の負担を背負う意思決定です。

ここで押さえるべき3点

① 取引先がインボイスを求める理由は「仕入税額控除(=消費税の控除)」

② 登録すると、売上にかかる消費税の管理が必要になる(価格転嫁ができるかが重要)

③ ただし負担軽減の仕組み(2割特例/簡易課税)を使える可能性がある

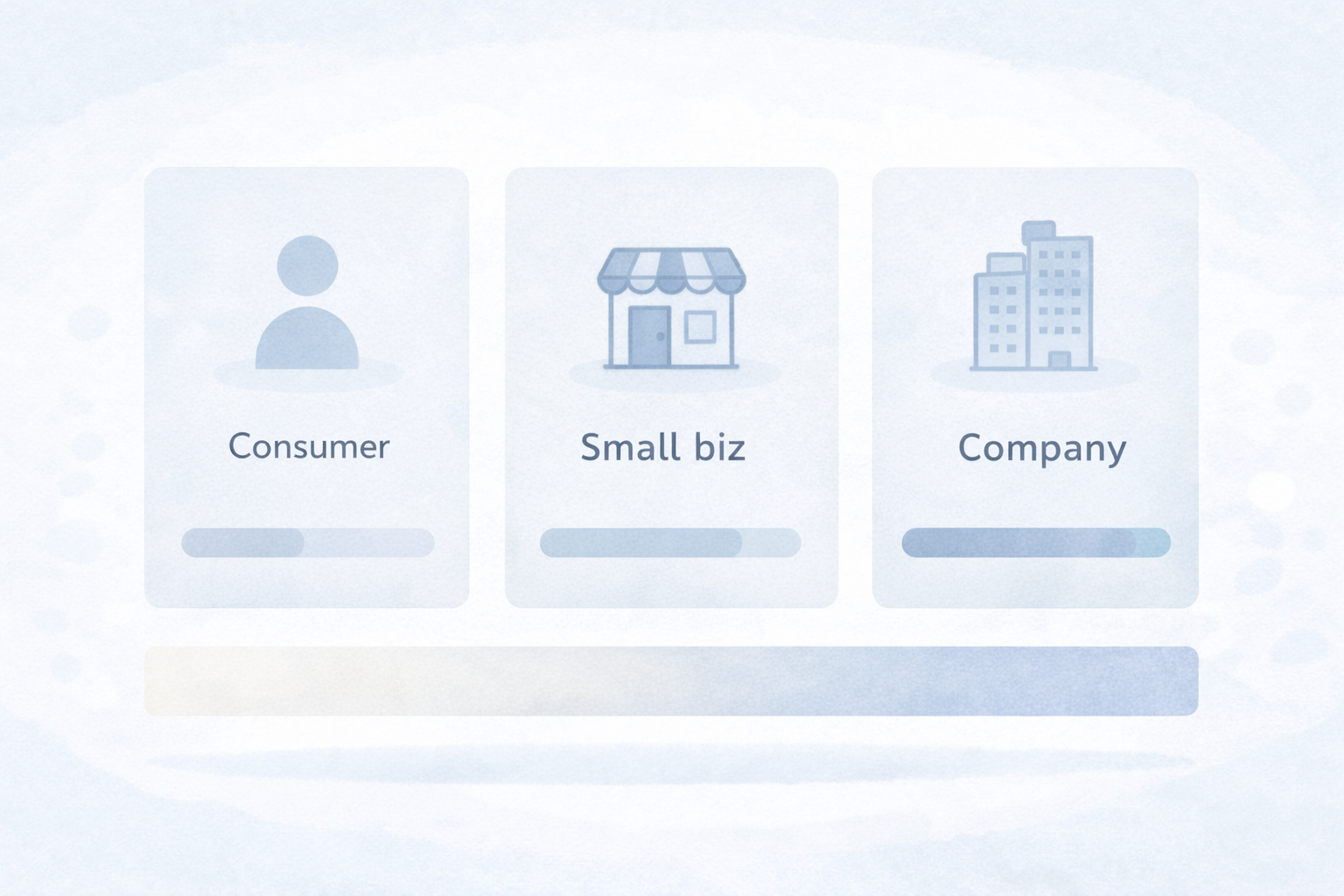

2. 取引先別:登録の必要性が高い/低い を最短で判定する

結論は「あなた」ではなく取引先から決まります。まずは売上の多い順に、取引先を3タイプに分類してください。

- A:一般消費者(BtoC)…個人向け販売、レッスン、配信、制作物の直販など

- B:免税事業者(小規模)…相手も消費税の控除が関係しない

- C:課税事業者(会社・団体)…インボイスの要望が出やすい

このうち、AとBが売上の大半なら、登録しなくても取引が続きやすい傾向があります。

逆にCが売上の大半なら、登録の検討優先度が上がります(ただし「簡易課税/2割特例の相手」なら影響が小さくなるケースもあります)。

3. 判断フロー(保存版):この順で“迷い”を潰す

以下は、現場で迷いが消える順に並べたフローです。

文章ですが、そのままチェックリストとして使えます。

取引先別 判断フロー(チェック式)

STEP1:売上先は誰?

□ 売上の7割以上が BtoC(一般消費者) → 原則「登録しなくても影響は小さめ」へ

□ 売上の7割以上が 課税事業者(会社) → STEP2へ

□ 混在 → 売上の大きい上位3社を先に判定(STEP2へ)

STEP2:その取引先は「仕入税額控除」を強く気にする?

□ 取引先が 簡易課税(または負担軽減措置の適用)中心 → 影響が小さい可能性(STEP3へ)

□ 取引先が 一般課税で、経費の消費税控除を重視 → 登録の圧が出やすい(STEP3へ)

STEP3:あなた側の採算は“消費税を飲んだら崩れる”?

□ 原価が少なく、粗利が高い(サービス/制作中心) → 値引き圧が直撃しやすい(STEP4へ)

□ 原価が多い(仕入れ/外注が大きい) → 課税になると控除も関係(STEP4へ)

STEP4:結論

・取引先Cが中心で、値引き圧が強い → 登録検討(価格転嫁/契約条件/事務設計までセット)

・BtoC中心、または相手が簡易課税中心 → 登録しない選択も合理的

・不明 → まずは「取引先に確認する質問テンプレ」を使って情報を取りに行く(後述)

4. 登録しない場合に起きやすいこと:値引き圧・条件見直しを“想定内”にする

登録しない最大のリスクは「違法に切られる」ではなく、取引条件の見直しが提案されることです。

ここで感情的に構えると負けます。必要なのは、論点を整理して交渉の土台を作ること。

よくある提案(パターン)

- 単価の調整:「インボイスがない分、税相当を差し引きたい」

- 取引形態の変更:業務委託→派遣/外注の再設計、支払条件の変更

- 発注優先度の変更:登録者を優先する運用に寄せられる

守りの基本:「消費税分を丸ごと値引き」ではなく、契約の価値・成果・範囲に話題を戻す。

また、あなたも仕入れで消費税を負担している(=相手だけの都合ではない)点を、冷静に伝える。

取引先に確認する質問テンプレ(角が立ちにくい)

「インボイス対応について確認させてください。御社は、当方の請求についてインボイス(適格請求書)の有無をどの程度重視されますでしょうか。

(もし可能なら)御社が簡易課税の適用等でインボイスの保存が必須ではない運用かも含め、差し支えない範囲で方針を伺えますと助かります。」

5. 登録する場合の設計:税負担より“事務負担”を潰す

登録した途端に苦しくなる人の共通点は、請求→入金→経費→消費税が一本でつながっていないことです。

やるべきは「納税額を当てる」ではなく、毎月の運用に落とすこと。

登録後にやる最小セット(仕組み化)

① 請求書に「登録番号/税率/税額」を入れる運用に固定

② 入金口座を一本化し、入金消込を月1で回す

③ 経費の証憑(レシート/領収書)を月フォルダに集約

④ 消費税用に「納税の積立」を仕組みに入れる(口座のサブ口でもOK)

請求と入金の仕組み化:請求書→入金→未収管理が回らない…を“仕組み”で止血する方法

口座・クレカが混在しているなら先に分離:口座・クレカは分けるべき?混ぜた人が後で泣くポイント

6. 「登録する/しない」を数字で見る:機能×制約×対象の比較表

意思決定は「気持ち」だけだと揺れます。現実的には、次の3軸で比較すると納得しやすいです。

| 選択肢(機能) | 制約(ハマりどころ) | 向く人(対象) |

|---|---|---|

| 登録しない(免税を維持) インボイスを出さない |

取引先が課税事業者中心だと、値引き圧/条件見直しが出る可能性。 「登録しない理由」が説明できないと不利 |

BtoC中心/取引先が免税・簡易課税中心/単価が低く交渉が起きにくい |

| 登録する(課税へ)+最小運用 請求書に税率/税額を固定 |

消費税の申告・納税が発生。 請求・入金・証憑が散っていると事務負担が爆増 |

課税事業者の取引先が中心/取引を守りたい/価格転嫁の余地がある |

| 登録する+会計ソフトで半自動化 請求→入金→消費税まで一気通貫 |

ソフト費用がかかる。 初期設定が甘いと運用が崩れる(口座混在・科目のブレ) |

請求件数が増えてきた/入金ズレが多い/確定申告までラクを続けたい |

請求書機能がラクなソフト比較:請求書発行がラクな会計ソフト比較:見積→請求→入金消込まで【2026】

結論(おすすめ3選):会計ソフトおすすめ【2026】フリーランス向け3選|結論と選び方

7. 登録後に詰まらないための運用:請求・入金・証憑を“同じ場所”に寄せる

登録後の事故は、税額計算より運用のバラつきで起きます。ポイントは「寄せる」です。

- 請求書:テンプレを固定(案件名・支払期日・手数料の扱いも固定)

- 入金:口座は可能な限り一本(入金消込が速い)

- 証憑:月フォルダへ(電子/紙を一箇所に集約)

月1の型を作りたい人:月1で回る!フリーランス会計の“最低限ルーティン”テンプレ

レシート/領収書の証拠が不安なら:レシートがない経費はどうする?“証拠の作り方”とNG例

8. 最後に:迷ったら「上位取引先3社」だけで決める

全取引先を完璧に分類しようとすると止まります。

現実には、売上の大半は上位取引先で決まります。だから、上位3社だけで判断してOKです。

まとめ:インボイス登録は「取引先×採算×運用」で決める

・BtoC中心なら、登録しない選択も合理的(影響が出にくい)

・課税事業者の取引先が中心なら、登録の圧が出やすい(ただし相手の運用次第で差がある)

・登録するなら、税負担より「請求→入金→証憑→消費税」を回す仕組み化が最優先

・迷ったら上位3社の方針を確認し、価格転嫁と運用をセットで設計する

全体像から整理したい場合はロードマップもどうぞ:【保存版】フリーランスの会計・税金・管理 “最短ロードマップ”】【2026】