「仕訳がわからない」——フリーランスが会計で止まる最大の理由です。

でも安心してください。簿記を全部覚える必要はありません。

実務で必要なのは、“よく出る取引を、同じ型で処理できる”ことだけです。

この記事でできるようになること

✅ 仕訳の正体(なぜ2行書くのか)が3分で分かる

✅ フリーランスが使う“最低限の勘定科目”だけに絞れる

✅ つまずきやすい取引を、例つきでコピペ感覚で処理できる

✅ 会計ソフトの自動連携で「仕訳を作る場所」を減らせる

先に「仕組み」でラクにしたい人:月1で回る!最低限ルーティン

経費の線引きが不安:経費OK/NG 50例【2026】

会計ソフトの導入がまだ:会計ソフトおすすめ【2026】フリーランス向け3選

1. 仕訳の正体:結局「お金の置き場所が移動した記録」

仕訳は難しそうに見えますが、正体は単純です。

「お金(価値)がどこからどこへ移ったか」を記録しているだけ。

超ざっくりの考え方

・左(借方)=増えた/使った側(置き場所が増えた・費用が増えた)

・右(貸方)=減った/受け取った側(置き場所が減った・収入が増えた)

この「左右」は簿記のルールですが、暗記しなくてOK。

実務では、よくある型を固定すれば回ります。

2. まずは最小セット:フリーランスが“これだけ”使えば回る勘定科目

勘定科目を増やすほど、迷いが増えて止まります。最初は最小セットで十分。

| カテゴリ | 最低限の科目 | よくある中身 | 制約(迷いポイント) |

|---|---|---|---|

| お金の置き場所 | 普通預金 / 現金 / 売掛金 | 通帳、財布、未収の請求 | 請求→入金消込ができないと売掛金が増えっぱなし |

| 売上 | 売上高 | 請求売上、振込入金 | 源泉や手数料があると入金額とズレる |

| 経費(よく使う) | 消耗品費 / 通信費 / 外注費 / 旅費交通費 / 会議費 / 支払手数料 | PC周辺、ソフト代、携帯、外注、電車、打合せ、振込手数料 | 迷うなら“自分ルール”で固定(毎回同じ) |

| 調整系 | 事業主借 / 事業主貸 | 私用混在の清算、立替 | 混在が多いとここが増えて地獄(先にルール化推奨) |

経費の線引きは、科目より「経費にしていいか」で迷うのが本質:経費OK/NG 50例【2026】

混在が多い人:混在の精算ルール

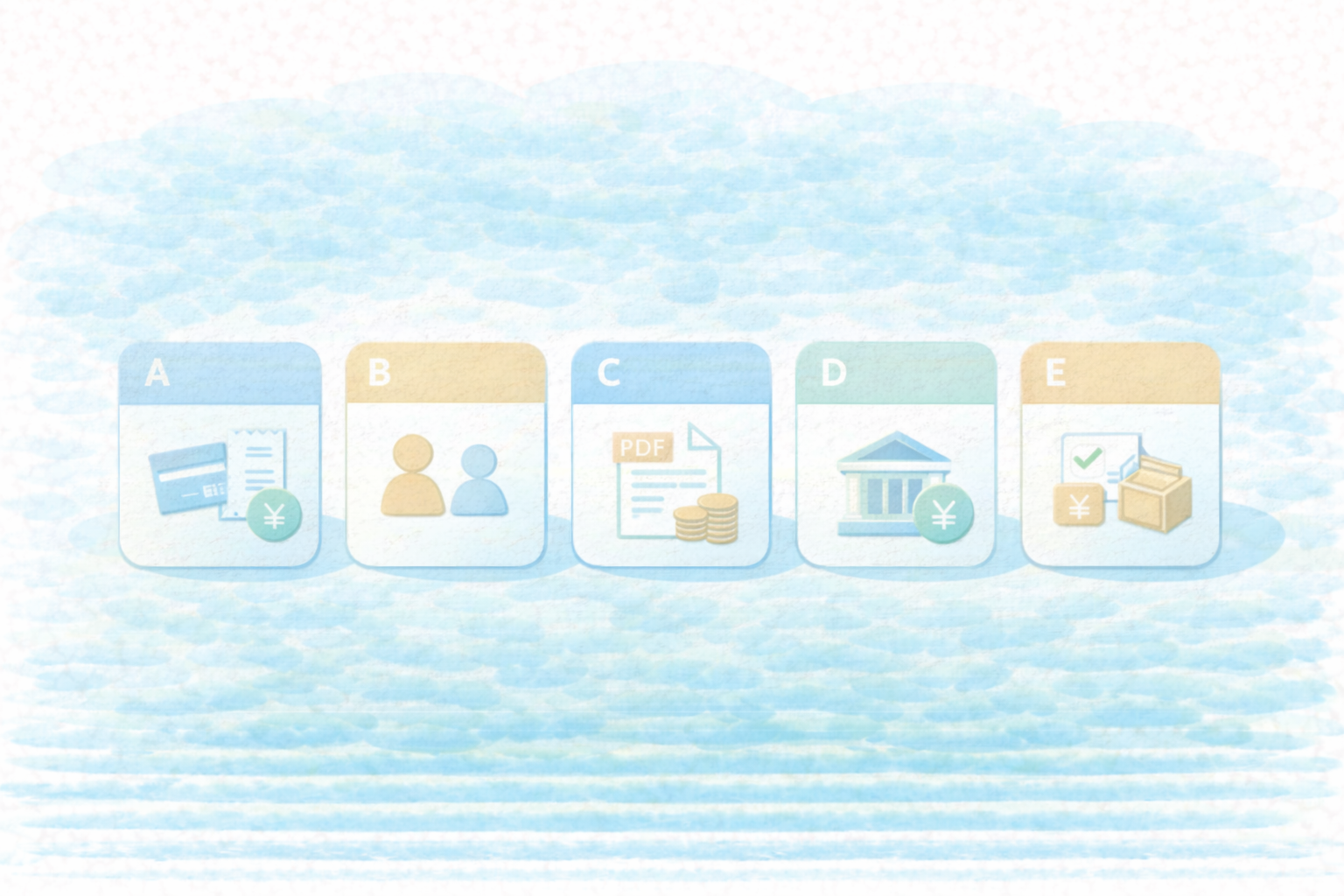

3. 仕訳の“型”を覚える:この5パターンで8割終わる

フリーランスの仕訳は、たいてい次の5パターンに集約できます。

| 型 | いつ使う? | 例(超要約) | 制約(落とし穴) |

|---|---|---|---|

| A. 立替(私用→事業) | 私用カードで事業経費を払った | 消耗品費 / 事業主借 | 混在が多いと件数が爆増(口座分離が効く) |

| B. 立替(事業→私用) | 事業口座から私用支出が出た | 事業主貸 / 普通預金 | 放置すると事業の利益が読めない |

| C. 請求(売掛) | 請求書を発行した(まだ入金なし) | 売掛金 / 売上高 | 未収管理が回らないと売掛金が迷子 |

| D. 入金(売掛回収) | 請求分が振り込まれた | 普通預金 / 売掛金 | 源泉・手数料があると金額がズレる(差額処理が必要) |

| E. 普通の経費 | 事業用口座/カードで支払い | 通信費 / 普通預金 | 証憑がないと後で詰む(入口固定) |

請求→入金の管理が回らない人:未収管理を“仕組み”で止血

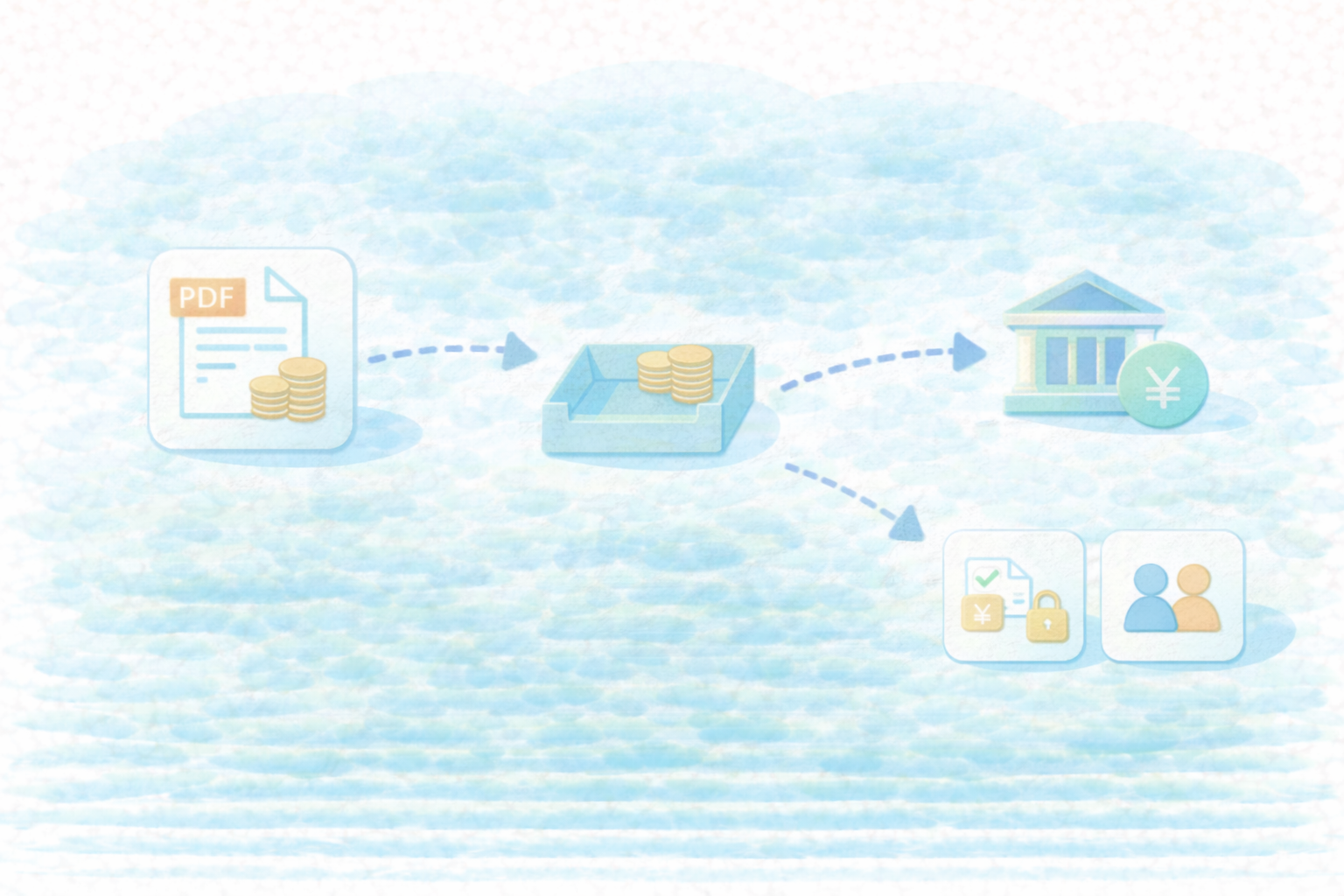

4. 例で覚える①:売上の仕訳(請求→入金、源泉・手数料でズレるケースまで)

売上で一番混乱するのは「入金額=売上」だと思ってしまうこと。

フリーランスは、源泉徴収や振込手数料で入金がズレることがよくあります。

(1)請求書を発行したとき(未入金)

例:10万円を請求(まだ入金なし)

仕訳:(借方)売掛金 100,000 /(貸方)売上高 100,000

(2)入金されたとき(ズレなし)

例:10万円がそのまま振り込まれた

仕訳:(借方)普通預金 100,000 /(貸方)売掛金 100,000

(3)源泉徴収で入金が少ない(よくある)

源泉で差し引かれた分は「あなたの税金の前払い」扱いです。

会計ソフトの科目名は環境で違いますが、考え方は「差額を別枠に分ける」。

例:請求100,000円/源泉10,210円が差し引かれ、入金89,790円

仕訳(考え方):

(借方)普通預金 89,790

(借方)“源泉税(前払)” 10,210

(貸方)売掛金 100,000

(4)振込手数料が差し引かれている

例:請求100,000円/手数料330円差し引きで入金99,670円

仕訳(考え方):

(借方)普通預金 99,670

(借方)支払手数料 330

(貸方)売掛金 100,000

こういうズレが頻発する人は「請求→入金消込」まで強い仕組みが効きます:請求機能がラクな会計ソフト比較【2026】

5. 例で覚える②:経費の仕訳(カード/現金/立替、レシートなしの考え方)

経費は「何費にするか」より、証拠が残っているかが重要です。

ここでは、支払い方別に“型”で覚えます。

(1)事業用クレカで支払った(基本)

例:クラウドサービス3,000円をクレカ払い

仕訳:(借方)通信費 3,000 /(貸方)未払金(またはクレカ) 3,000

※会計ソフトによっては「未払金」や「クレジットカード」科目で管理します。

重要なのは、支払方法ごとに同じ型で処理すること。

(2)事業用口座から振り込んだ

例:外注費50,000円を振込

仕訳:(借方)外注費 50,000 /(貸方)普通預金 50,000

(3)現金で払った

例:文具800円を現金で購入

仕訳:(借方)消耗品費 800 /(貸方)現金 800

(4)私用カードで立て替えた(混在の最頻出)

例:私用カードで事業の交通費1,200円

仕訳(型):(借方)旅費交通費 1,200 /(貸方)事業主借 1,200

混在が多い人は、まず口座・クレカ分離で事故率が激減します:口座・クレカは分けるべき?

(5)レシートがない経費は?

原則は証憑があった方が安全ですが、無い場合は“証拠を作る”でリカバーします。

具体策は別記事でまとめています:レシートがない経費はどうする?

6. 例で覚える③:按分・混在・高額支出(ここで止まる人が多い)

フリーランスの“詰みポイント”は、ここに集まります。

ただし、ここも型に落とせば回ります。

(1)家賃・光熱費・通信費の按分

按分は「計算」より「根拠」です。

毎月変えずに、同じ割合・同じ根拠で運用すると強い。

具体的な作り方と計算例:家賃・光熱費・通信費の按分が怖い人へ

(2)混在精算(事業↔私用)

混在が起きたら「事業主借/貸」で吸収するのが基本。

ただし増えすぎると利益が読めなくなるので、清算ルールを先に決めるのが安全です。

事故らないルール:混在の精算ルール

(3)高額支出(資産?経費?)

ここは“10万・20万・30万ライン”で止まる人が多いです。

迷ったら丸暗記ではなく、判断の枠だけ知るのが最短。

最短整理:減価償却が怖い人へ|10万・20万・30万ライン【2026】

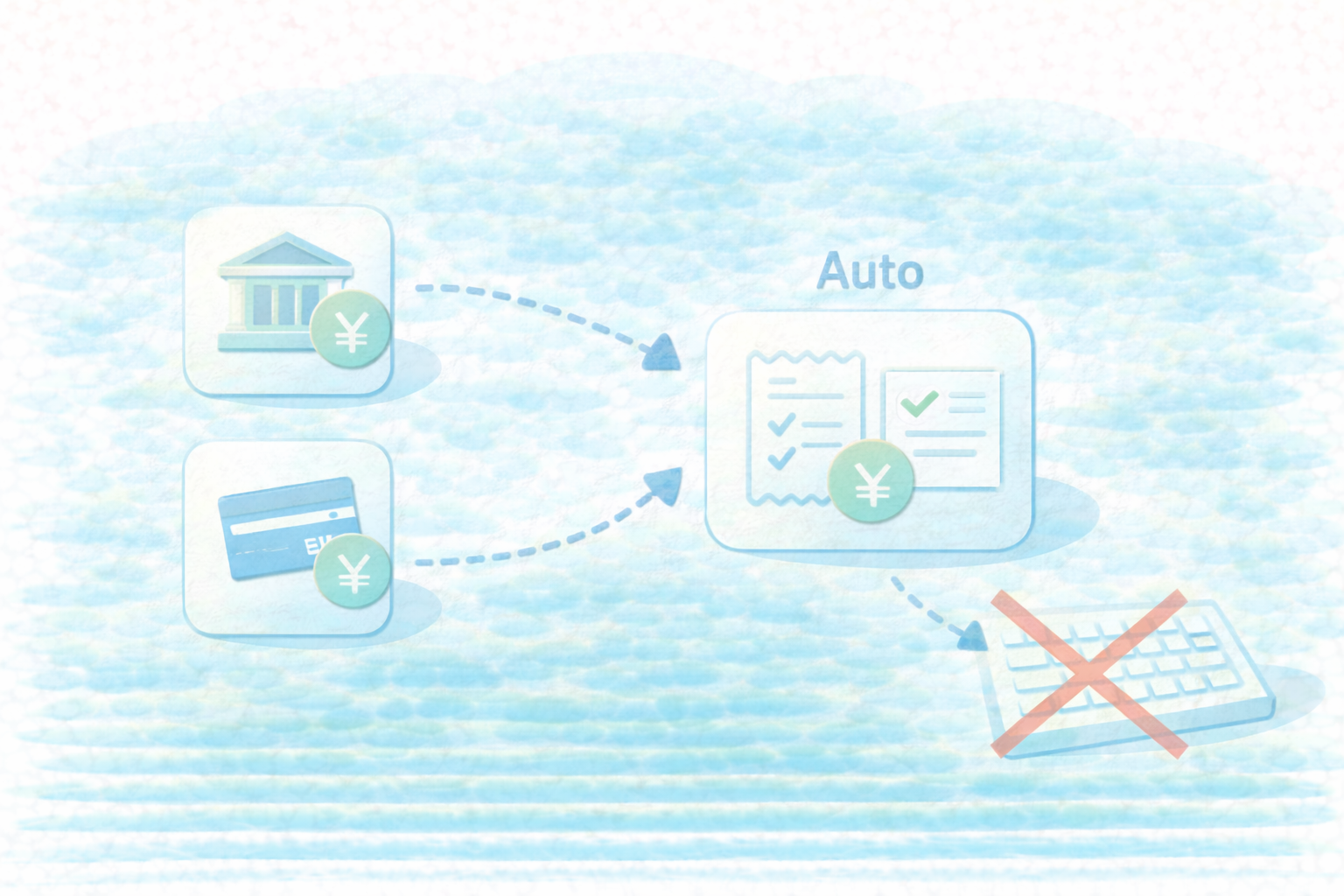

7. 仕訳で迷わないコツ:会計ソフトの自動連携で「仕訳を作る場所」を減らす

仕訳が怖い人ほど、全部を手入力しようとして折れます。

そこで強いのが「自動連携+ルール」です。

- 銀行・クレカ連携で明細が自動で入る

- よくある取引は「ルール」で自動分類(通信費/サブスク等)

- 迷う取引だけ保留→月1で判断

連携が強いソフト比較:銀行・クレカ自動連携が強い会計ソフト比較【2026】

導入後に詰まない設定:初期設定チェックリスト(10項目)

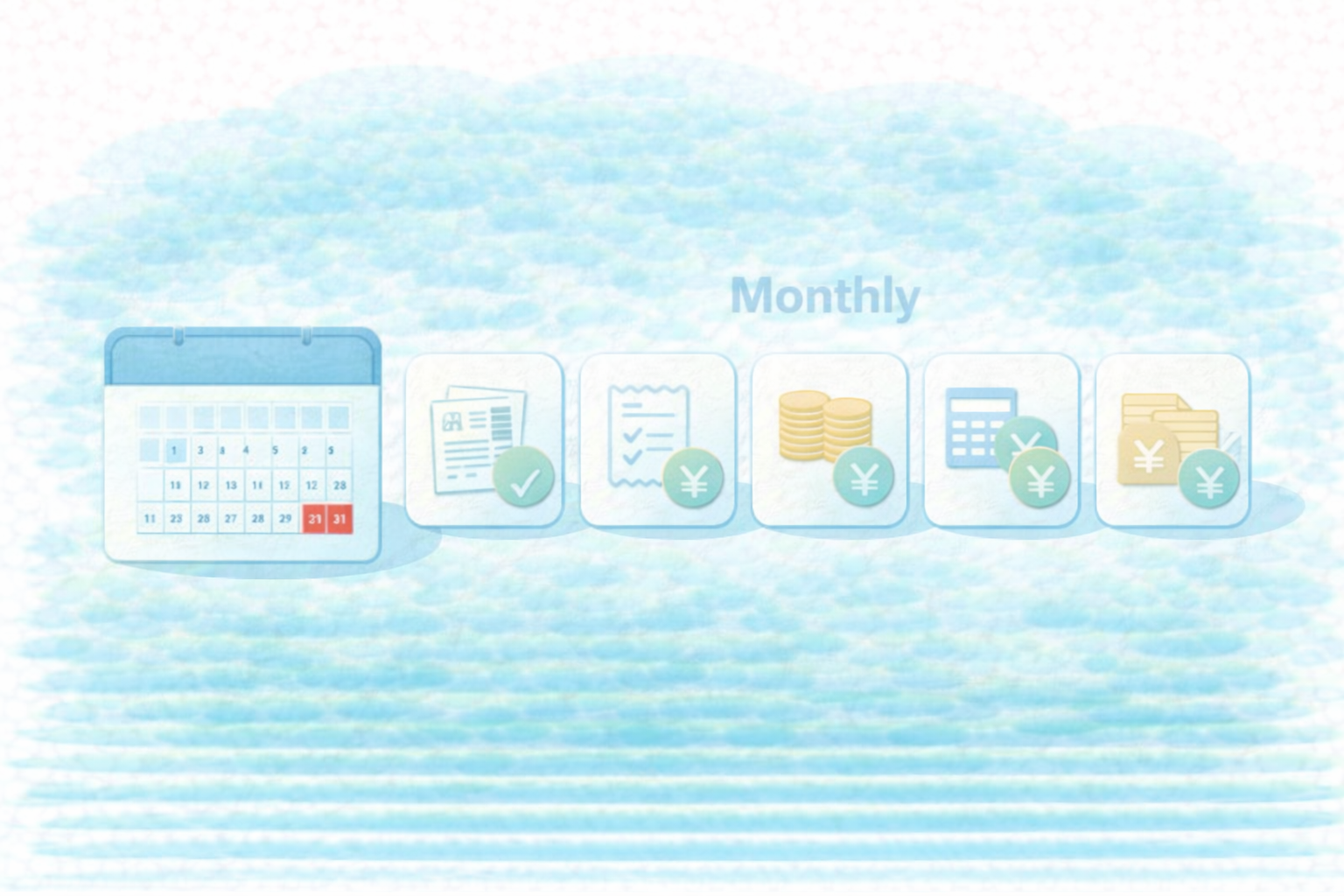

8. それでも不安な人へ:月1ルーティンに落とせば“直前パニック”は消える

仕訳は「知識」より「溜めない仕組み」です。

月1で締めるだけで、毎年のストレスが激減します。

月1で回る最小手順(再掲)

① 連携明細の未処理をゼロへ(迷うのは保留)

② 証憑を集めて紐付け(入口を固定)

③ 請求と入金を突合し、未収を更新

④ 按分・混在を清算(根拠メモ)

⑤ 高額支出を分類(資産/経費)

テンプレ:月1で回る!最低限ルーティン

申告直前の事故回避:確定申告の“よくある間違い”15選【2026】

まとめ:仕訳は暗記ではなく“型”

・仕訳=お金の置き場所の移動を記録するだけ

・最小の勘定科目に絞り、5つの型で処理すれば回る

・売上は「請求→入金」+源泉/手数料のズレを別枠に分ける

・経費は支払い方法別の型、混在は事業主借/貸で吸収

・迷うほど自動連携と月1ルーティンで“仕訳を作る場所”を減らす

次に読むなら:初期設定チェック / おすすめ3選【2026】 / 最短ロードマップ【2026】