機材を買うフリーランスほど、確定申告で止まるのが減価償却です。

「10万・20万・30万」って聞いたことはあるけど、結局どうすればいいのか分からない——。

この記事の結論(最短)

✅ 迷うのは「いくら以上」より、“何を買ったか(資産かどうか)”と“使い方(事業割合)”

✅ 実務はこの順番:①資産か?→②金額帯→③耐用年数→④償却方法→⑤記録

✅ 会計ソフトは「減価償却の台帳」を持つと、翌年以降が一気にラクになる

仕訳が怖い人の入口:仕訳の最低限(例つき)

月1で回して直前パニックを消す:月1ルーティン

会計ソフト導入済みの人(初期設定):初期設定チェックリスト

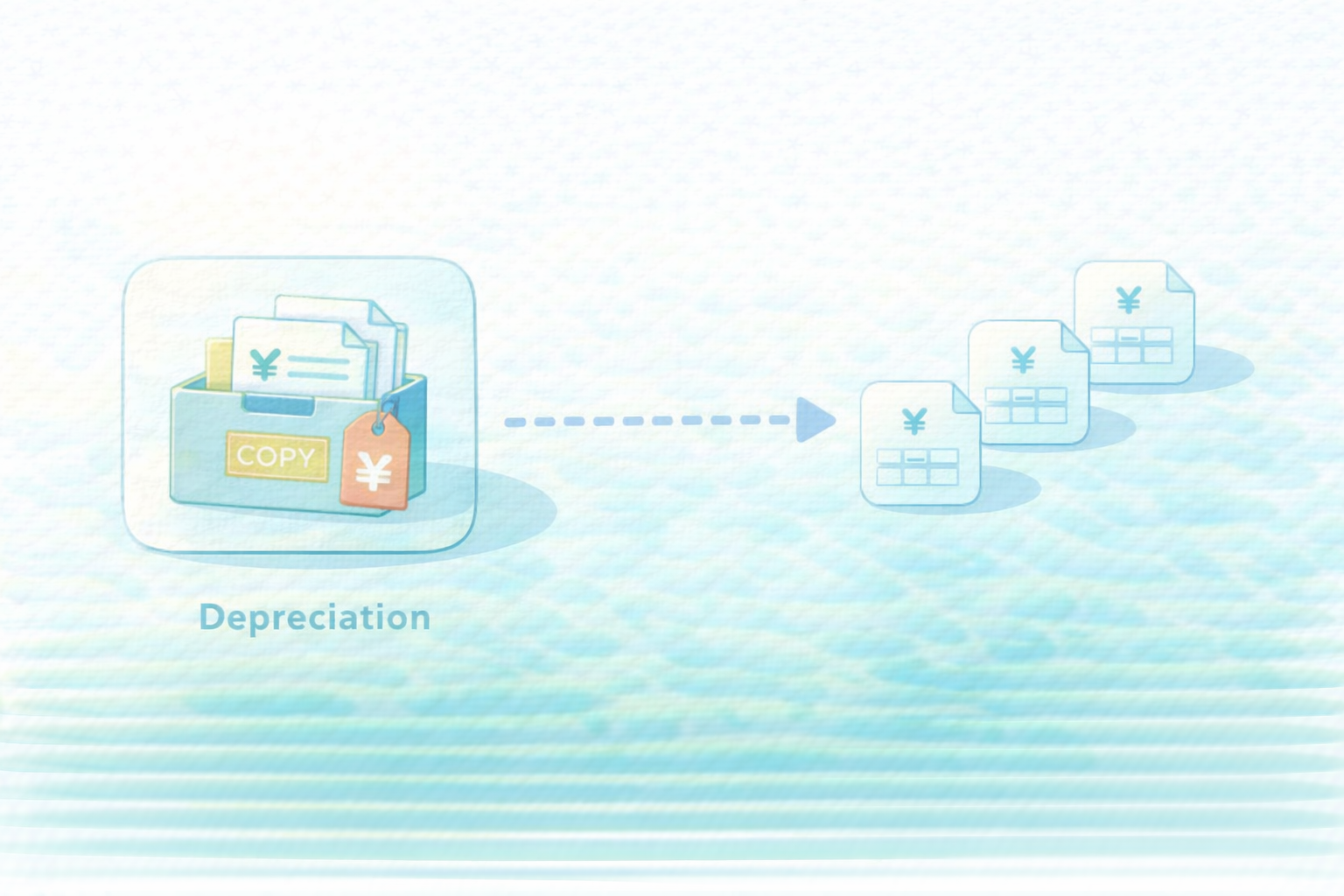

1. 減価償却の正体:高い買い物を“数年に分けて経費化”するルール

減価償却を一言でいうと、こうです。

減価償却=パソコンやカメラのような「長く使うもの」を、買った年に全部経費にせず、使う年数に分けて経費にする仕組み

「なぜそんな面倒なことを?」と思いますが、理由は公平性。

1回買って数年稼ぐ道具を、買った年だけに寄せると、年ごとの利益が歪みます。

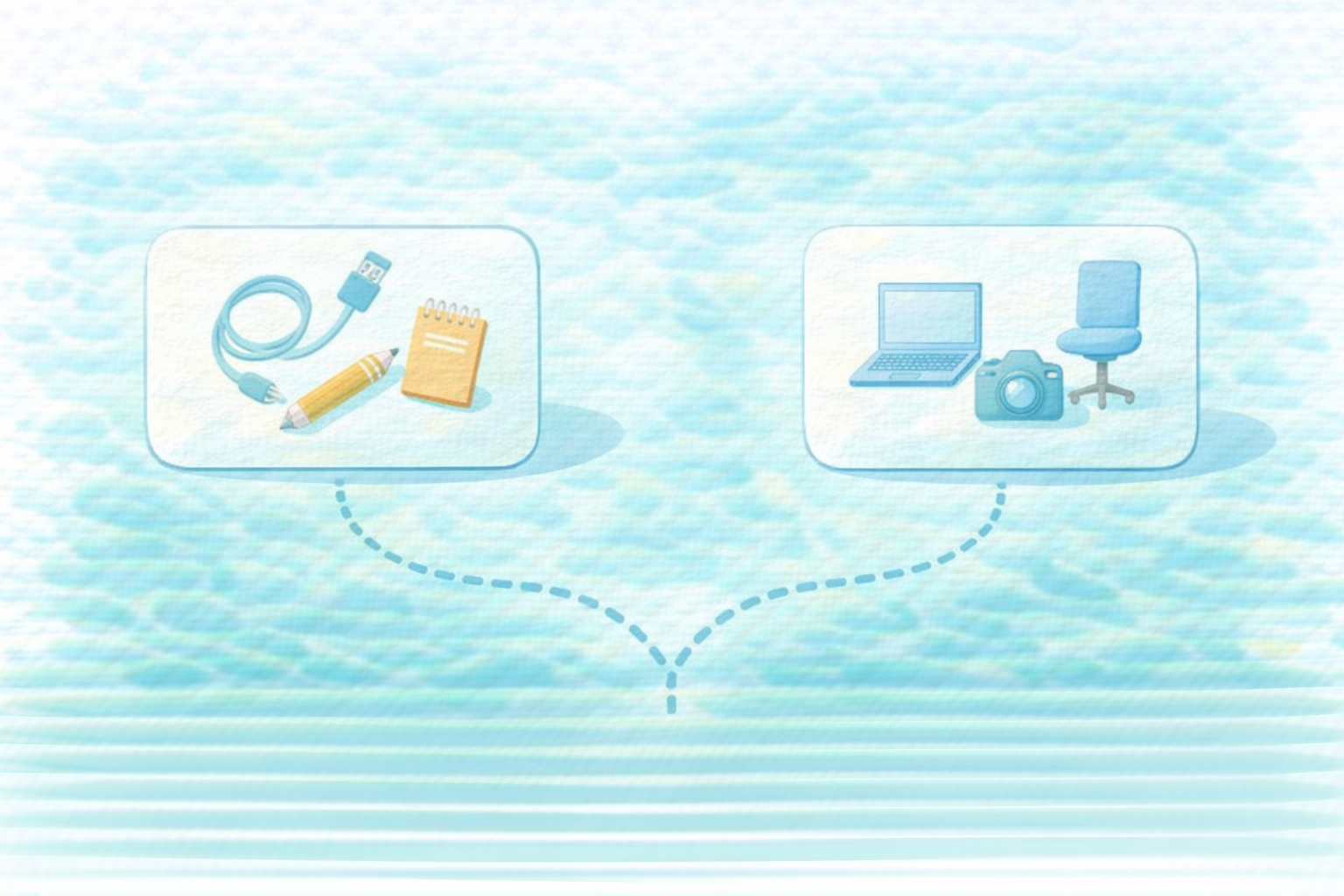

2. まずここで分岐:それは“資産”か?(消耗品と資産の境界)

金額ライン以前に大事なのが「資産かどうか」。

ざっくり言うと、長く使う道具=資産の可能性が高いです。

- 資産っぽい:PC、タブレット、カメラ、レンズ、机・椅子、機材、ソフト(長期利用のもの)

- 消耗品っぽい:文具、ケーブル、電池、短期で使い切るもの

ただし、ここは「実態」で判断します。

迷う場合は、購入時に用途メモを残しておくと後で強いです(例:撮影案件用、編集用など)。

経費の線引き全体:経費OK/NG 50例【2026】

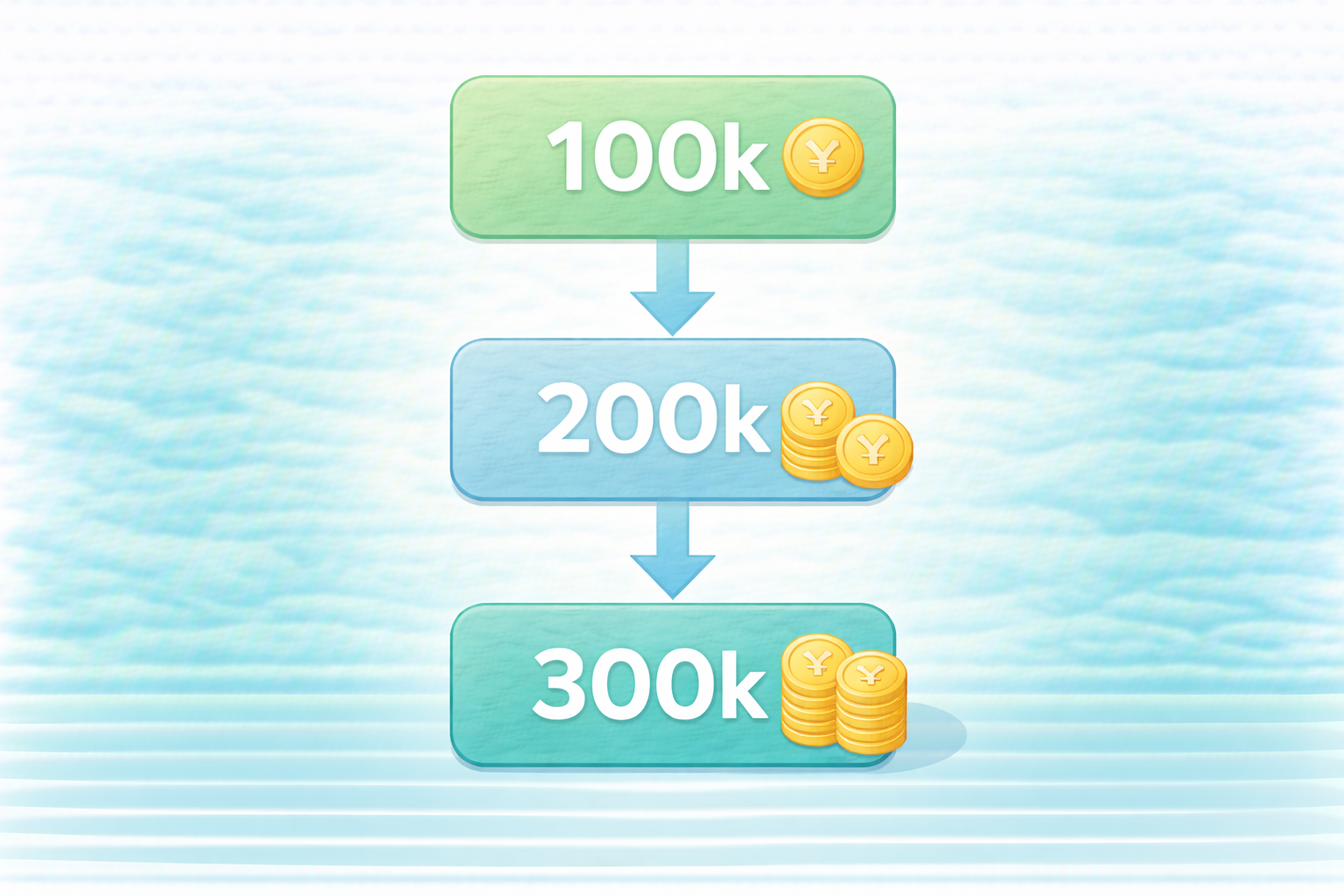

3. 10万・20万・30万ライン:実務で迷わない“最短チャート”

ここからが本題。よく聞く「10万・20万・30万」ですが、実務ではこう覚えると迷いが激減します。

最短チャート(イメージ)

① それは資産?(長く使う?)

→ NO:通常の経費(消耗品等)

→ YES:②金額帯へ

② 10万未満? → 原則:消耗品費などで経費化(運用ルールを固定)

③ 10万以上〜(一定額) → 減価償却の対象になりやすい(特例の検討)

④ 例外(少額資産の特例等)を使うか判断

※厳密な判定や制度の適用可否は状況で変わるため、最終判断は税理士/公式情報の確認が安全です。

この記事では、フリーランスが実務で詰まる「判断の枠」と「運用」を中心に解説します。

4. よくある機材別:買ったときに迷うポイント(PC/カメラ/ソフト/家具)

フリーランスが迷うのは、だいたいこの4カテゴリです。

(1)PC・タブレット

- 編集/開発など主力なら資産になりやすい

- 周辺機器(マウス、ケーブル等)は消耗品扱いが多いが、セットで高額になると管理が必要

- 私用混在があるなら事業割合の根拠を残す

(2)カメラ・レンズ

- 案件に直結しやすく、資産扱いになりやすい

- レンズや周辺機材が複数ある場合は「何をいつ買ったか」が散りやすい→台帳が効く

(3)ソフトウェア・サブスク

- 月額サブスクは基本的に毎月の経費として処理しやすい

- 買い切り・複数年ライセンスは資産扱いの検討が必要になることがある

(4)家具・備品(机・椅子など)

- 長く使う=資産の可能性

- 自宅兼事務所なら按分(事業割合)の根拠が重要

自宅家賃・光熱費・通信費の按分:按分の根拠と計算例

混在精算:混在の精算ルール

5. 実務で詰まない手順:①資産登録→②事業割合→③償却→④証憑→⑤翌年に引き継ぐ

減価償却が怖いのは、知識より「記録の仕方」が分からないから。

実務は、次の順で処理すると事故りません。

- 資産として登録(名称・購入日・金額)

- 事業割合を決め、根拠メモを残す(私用混在の人)

- 耐用年数と償却方法を決める(ソフトが案内することが多い)

- 証憑を紐付ける(レシート/PDF)

- 翌年に引き継がれる状態にする(台帳が残る)

ここがポイント

減価償却は「今年だけ」ではなく、翌年以降も続く処理です。

だから一番大事なのは、台帳(資産一覧)が整っていること。

6. よくある事故パターン:直前に気づくと地獄になる5つ

- 買った年に全部経費にしていた(後で修正が必要になることがある)

- 何をいつ買ったか分からない(資産一覧がない)

- 私用混在の割合が説明できない(根拠メモがない)

- 証憑が見つからない(電子領収書が散っている)

- 翌年の償却を忘れる(台帳が残っていない)

年末〜直前の総点検:年末〜申告直前チェックリスト【2026】

電帳法の最低要件(電子領収書):電子帳簿保存法:最低要件まとめ【2026】

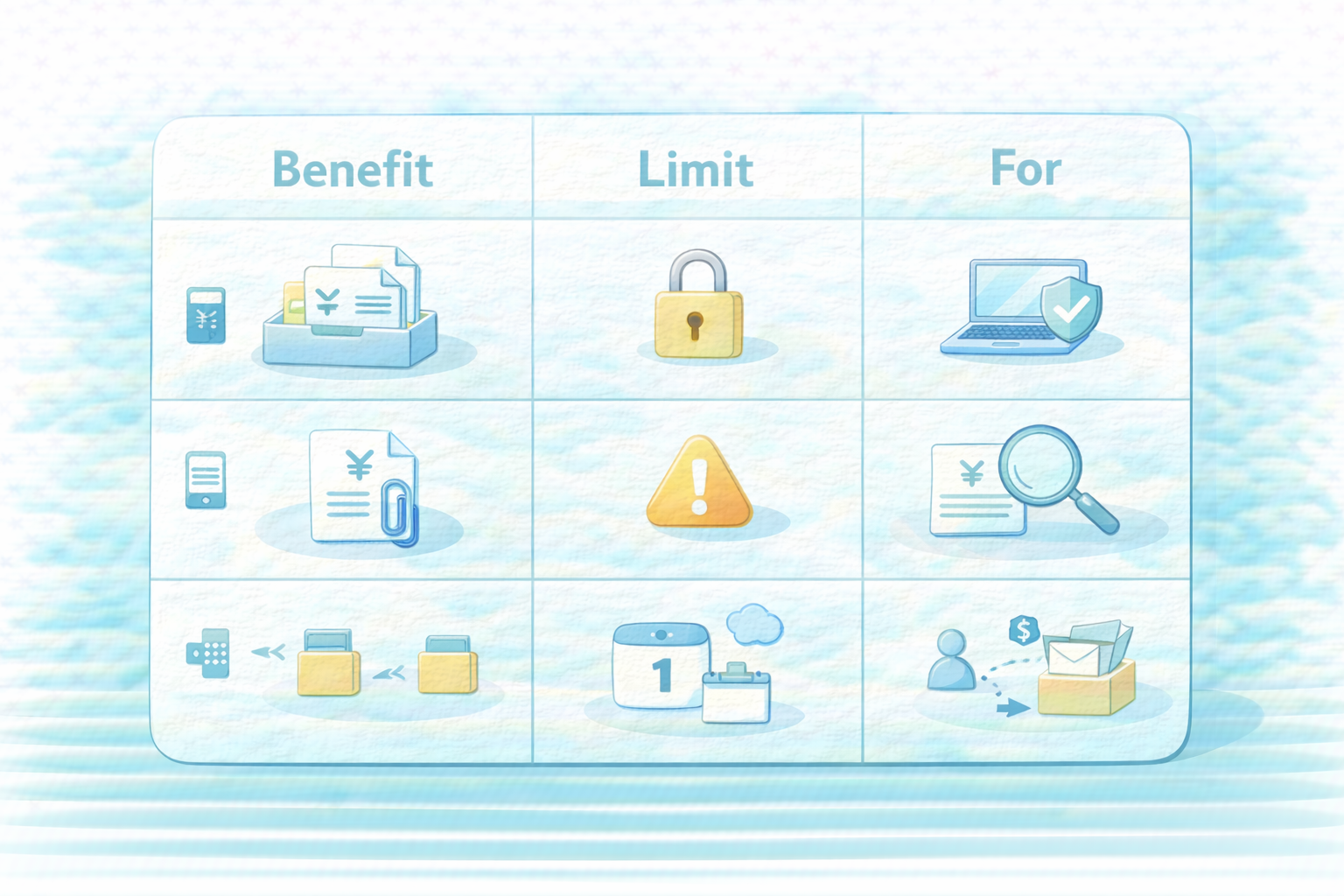

7. 会計ソフトでラクにする:減価償却を“仕組み”にする機能×制約×対象

減価償却は、スプレッドシートでもできます。

でも、フリーランスにとっては「翌年の引き継ぎ」が地味に重い。ここで会計ソフトが効きます。

| 欲しい機能 | 何がラク? | 制約(注意点) | 対象(向く人) |

|---|---|---|---|

| 固定資産台帳(管理) | 翌年に自動で引き継がれ、忘れない | 登録が雑だとゴミ台帳になる(初年度だけ丁寧に) | 機材が多い/複数年で償却が続く人 |

| 証憑紐付け | 購入根拠が探さず出る | 入口が固定されないと散る | 電子領収書が多い人 |

| 自動連携 | 購入明細が残り、金額・日付の転記ミスが減る | 私用まで連携すると分類地獄 | 手入力で止まる人 |

証憑管理で選ぶ:証憑管理がラクな会計ソフト比較【2026】

連携で選ぶ:自動連携が強い会計ソフト比較【2026】

おすすめ(結論):会計ソフトおすすめ3選【2026】

8. 迷ったらこの運用:購入時に“5点メモ”を残せば、来年の自分が助かる

減価償却は、購入時のメモがあるだけで強いです。おすすめはこの5点。

- 購入日(いつ)

- 品目(何)

- 金額(いくら)

- 用途(何のため)

- 事業割合(どれくらい事業で使うか)

これを会計ソフトのメモ欄や証憑のコメントに残せば、直前の迷いが激減します。

まとめ:減価償却は“台帳が9割”

・金額ラインの暗記より「資産かどうか」「事業割合」「記録」が重要

・実務は①資産登録→②事業割合→③償却→④証憑→⑤翌年引継ぎの順でやる

・会計ソフトの固定資産台帳があると、翌年以降が一気にラクになる

次に読むなら:初期設定 / 証憑管理比較 / おすすめ3選【2026】